如本系列开篇文章中提到的,2023年自主车企的份额首次超越合资品牌,但是传统豪华品牌的份额,并没有多大变化——那么毫无疑问,自主品牌近几年吃掉的,基本都是主流合资车企的份额。

实际上,合资车企在中国市场遭遇的寒冬从2021年就开始了,但是与四季更替不同,合资车企的冬天,似乎会比想象中还要漫长。2023年的自主阵营算是有喜有忧,但合资车企的处境相对就比较一致。

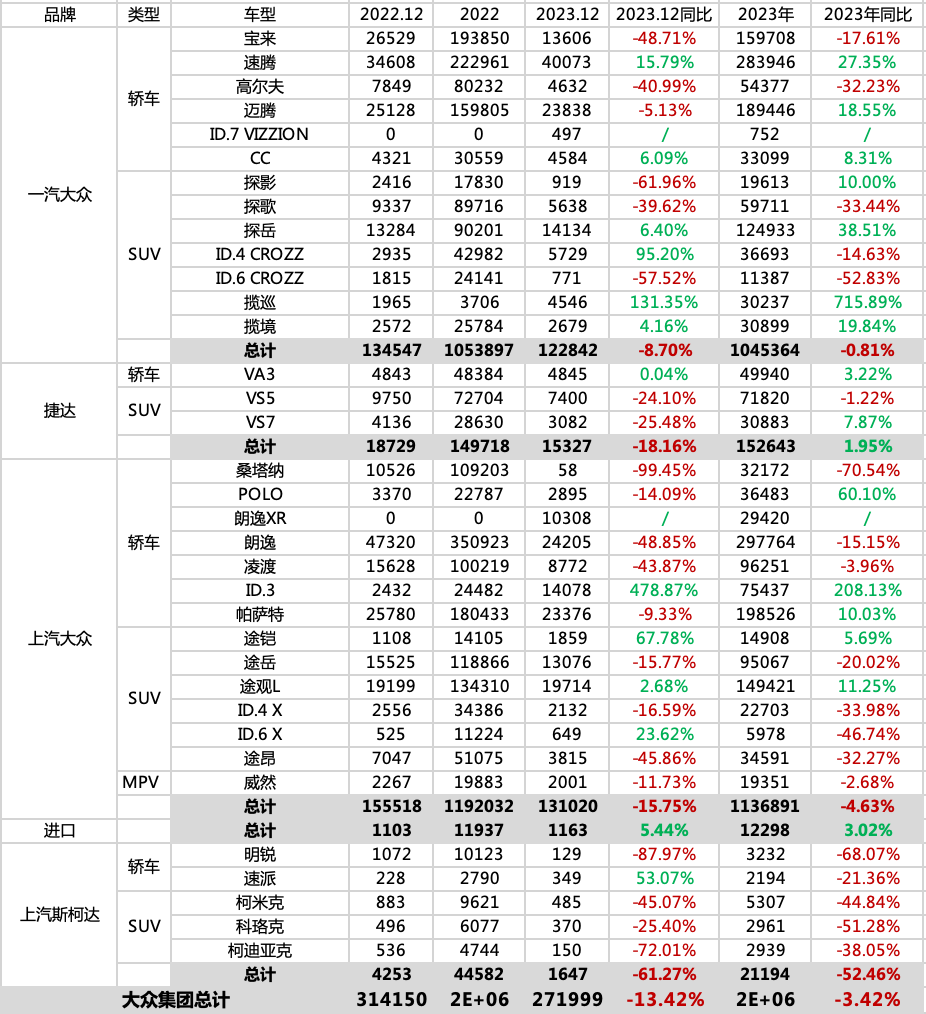

2023年上险量236.8万辆,同比下滑3.42%

新能源渗透率(去年12月):9.78%

2023年,中国车市发生了两件里程碑式的大事,第一是自主品牌的份额过半,正式超越了合资阵营;第二则是大众品牌被比亚迪反超,终结了其数十年“统治”中国市场的时代。

在合资阵营里,大众集团去年的表现算是比较坚挺的,一汽大众微跌不到1%,上汽大众下滑不到5%,南北大众再加上附属品牌,全年上险量依然高达236.8万辆,同比跌幅也被控制在了3.42%,远低于此前多年一直强势的日系三强。

总体相对平稳的背后,离不开大众新能源车型的贡献,南北大众ID.系列的总计5款车型,在2023年总销量超过了15万辆,这要是放在新创品牌中已经算是中等规模了。在最近的12月份,大众集团总的新能源渗透率达到9.78%,而整个日系阵营中,渗透率最高的本田,也只有2%。

南北大众的主力车型,去年涨跌差不多各占一半,其中一汽大众的宝来损失4万多辆,同时高尔夫、探歌跌幅都超过3成,但是速腾、迈腾、探岳等中高端车型依然坚挺,增幅都在20-30%。

捷达品牌则很久没有新车补充,3款车型年销量微涨了1.95%,全年15万辆的规模,已经比上汽大众的斯柯达给力多了。

上汽大众在2023年的一个重要调整,是以朗逸新锐取代了桑塔纳的定位,上市后桑塔纳销量暴跌,朗逸新锐的销量则划给了朗逸车系。从最终销量看,桑塔纳同比损失7万多辆,而朗逸+新锐总销量相比2022年依然少了2万辆,意味着上汽大众在10万元以内市场损失了近10万辆。

和一汽大众相似,上汽大众的帕萨特、途观L两个高端车型依然坚挺,但最大的收获,是大幅降价的ID.3销量直接起飞,12月上险量突破1.4万辆,全年售出7.5万辆。这意味着如果大众的电动车足够便宜,在中国还是有大把的人愿意买单的。

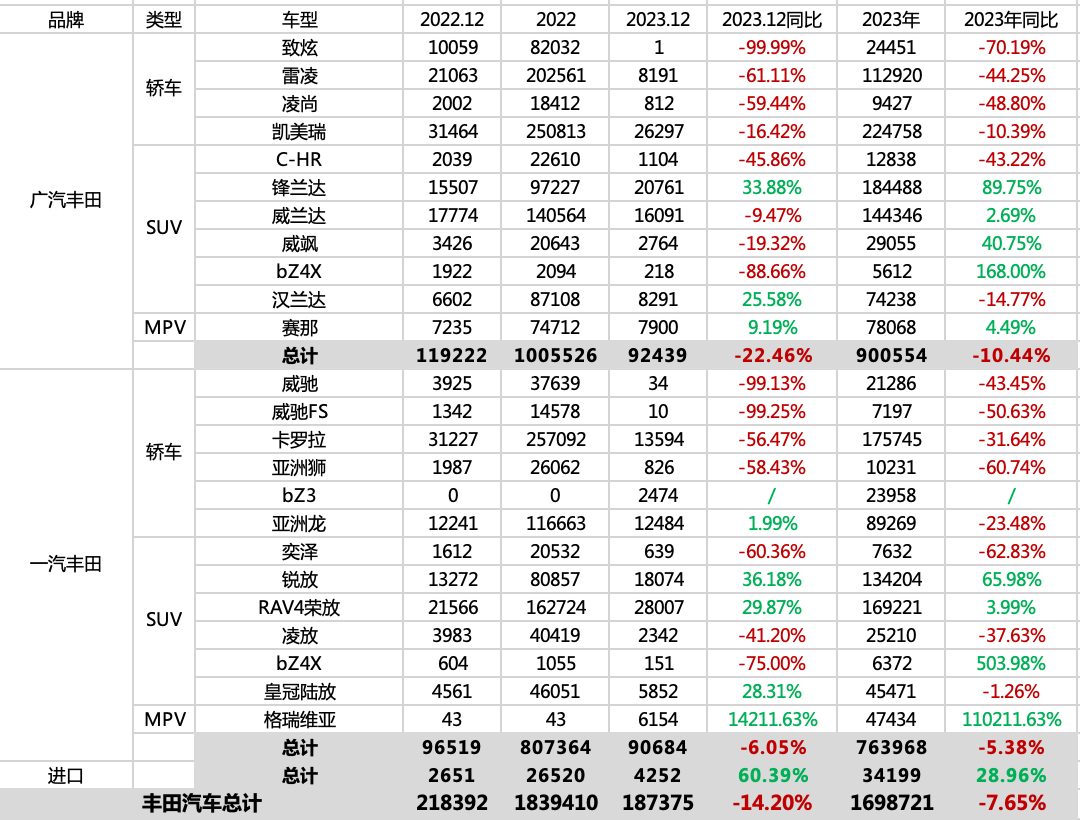

2023年上险量169.9万辆,同比下滑7.65%

新能源渗透率(去年12月):1.55%

把南北丰田和进口都算进来,2017年的丰田汽车,在国内上险量是122.5万辆,不足当时南北大众的一半。之后几年里,丰田汽车、尤其是广汽丰田的销量一路上涨,2022年登上顶点,全年销量183.9万辆,广汽丰田不但大幅反超一汽丰田,自己也突破了百万大关。

不过现在看来,180余万辆——应该就是丰田在中国市场的极限了。

2023年广丰、一丰双双下滑,加上进口车型的总销量降至169.9万辆,规模依然庞大,但细究车型表现,长期下滑的危机已经凸显。

打开车型销量表,一个值得玩味的特征,就是广丰、一丰的轿车(除了新车bZ3)全部都在下滑,而且跌幅动辄高达5、6成,例如雷凌、卡罗拉这两个支柱车型,去年分别损失9万和8万辆,销量扛把子凯美瑞跌幅小很多,但也达到了10.39%。

南北丰田正向增长的,主要来自锋兰达和锐放这两款2022年初上市的车型,两款车去年贡献的增量达到了14万辆。同时威兰达和RAV4也都保持了正向增长,守住了紧凑SUV这个核心市场的份额。

和比亚迪合作推出的bZ3,是丰田对新能源市场的一次新的尝试,但是收效不佳,月均销量仅2千辆左右。这导致了丰田汽车在最近12月的新能源渗透率仅仅达到1.55%。在HEV方向领跑的丰田,最终在PHEV和BEV时代被甩在了后面。

和本田、日产相比,丰田目前大盘还算稳定,但是自主阵营对主流市场的进攻还在加快,丰田的终端价格体系已经开始松动,由攻转守的丰田,就看2024年能守住多少了。

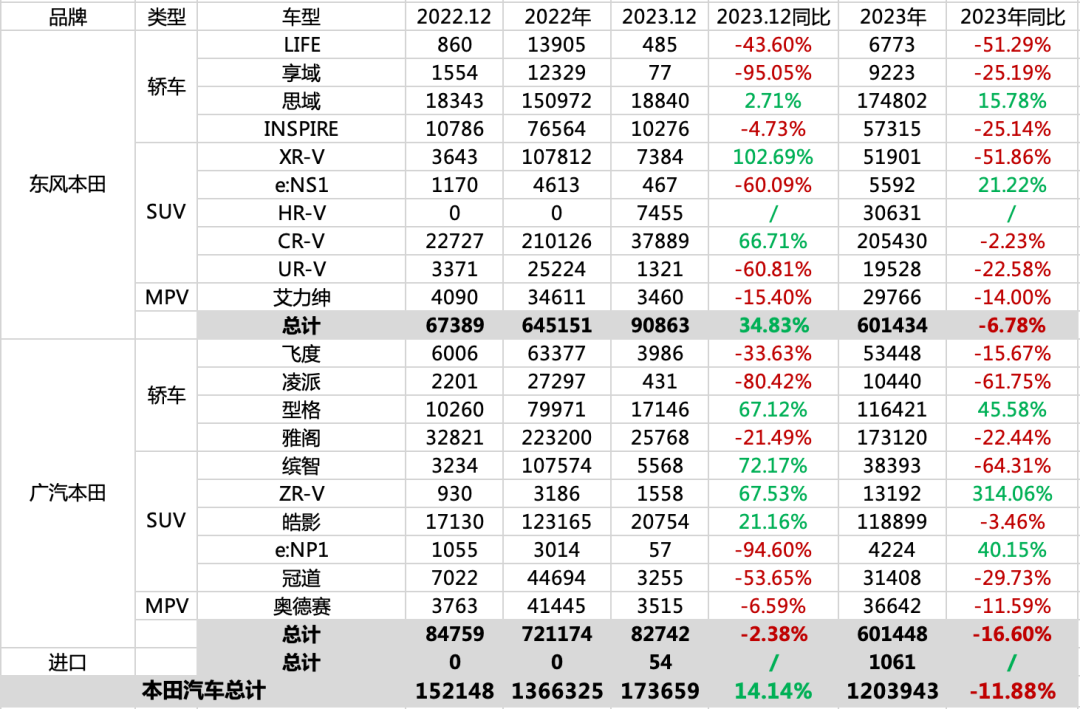

2023年上险量120.4万辆,同比下滑11.88%

新能源渗透率(去年12月):2.03%

过去很长一段时间里,中国市场的日系领头羊并不是丰田,而是本田,两者地位切换发生在2020年,连续大涨的丰田小幅超越本田,并在之后几年里将领先优势不断拉大。

到了2023年,本田汽车在中国市场的总上险量,从2019年巅峰时期的160万辆,萎缩到了120万辆,较2022年下滑11.88%。

很有意思的是,东本、广本两家合资公司,在销量规模上一直比较接近,而且呈现出同涨跌、共进退的一致。在2023年,东本、广本上险量分别为601434和601448辆,两者的销量差竟然只有14辆。只是看跌幅的话,广本损失还是比东本大不少。

和丰田轿车跌、SUV涨不同,本田的轿车、SUV品类都出现了广泛下滑,爆款艾力绅、奥德赛两款姊妹MPV跌幅也都达到两位数。

支柱车型中,思域、型格两款紧凑轿车都在上涨,CR-V、皓影两款紧凑SUV遭遇下滑,但跌幅都比较小,分别只有2.2%和3.5%。但是雅阁、INSPIRE的换代对本田造成了不小打击,两款车型全年销量分别下滑22%和25%,加起来在20万价位损失了7万辆的销量。

更严重的是,雅阁、INSPIRE都算是本田的代表车型,在换代的节点上遭遇挫折,意味着未来很长时间都很难弥补,并可能对中低端车型产生传导作用。

至于新能源车,本田去年12月的渗透率为2.03%,比丰田的1.55%强了一点,但丰田起码拿出了bZ3这个具有探索意义的产品,本田在国内则连一台基于纯电平台的车型都没有。属于电动的时代里,本田在未来很难看到增长的可能了。

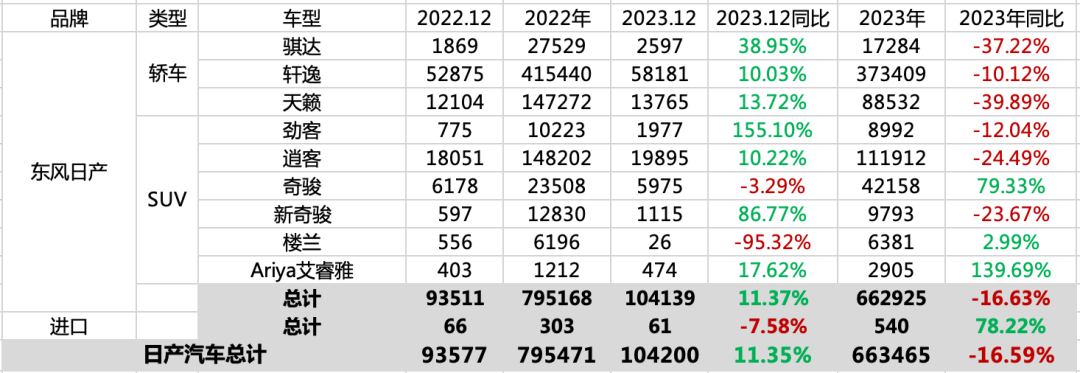

2023年上险量66.3万辆,同比下滑16.59%

新能源渗透率(去年12月):0.45%

尽管不像丰田、本田在中国各有两家合资公司,但东风日产早在2017年就已经达到百万级规模,之后其销量顶点是2019年,全年上险量113.5万辆。之后2019-2021年,日产在华逐渐下滑,但年销依然保持在了百万以上。

但是到了2022年,日产销量骤然跌到了80万辆以下,较前一年损失近25万辆,其中轩逸和奇骏这两款车,各损失9万辆和7万辆。轩逸的下滑,主要是家轿市场竞争的加剧,奇骏则可归咎于一次不成功的换代。

到了2023年,日产在华销量从近80万进一步萎缩到了66万辆,同比下滑了16.59%,和东本、广本一家公司的规模差不多。

全年来看,日产一大半的车型都在下滑,其中天籁同比大跌近4成,月均已经不到8千辆,逍客下滑也很明显,全年销量11.2万辆,月均也已经跌到万辆以下。

而轩逸在日产整体的销量占比已经超过了一半,全年规模仍然有37万辆,但和此前月销4、5万辆的高峰时期相比,也萎缩了不少。

艾睿雅是日产在国内新能源市场的一次尝试,但是明显水土不服,全年销量还不到3千。

总体来讲,日产在日系三强中的困境最突出,新能源产品没有突破,而传统燃油产品的份额也在不断萎缩,是继韩系、法系之后,受自主品牌冲击较大的一个合资品牌。

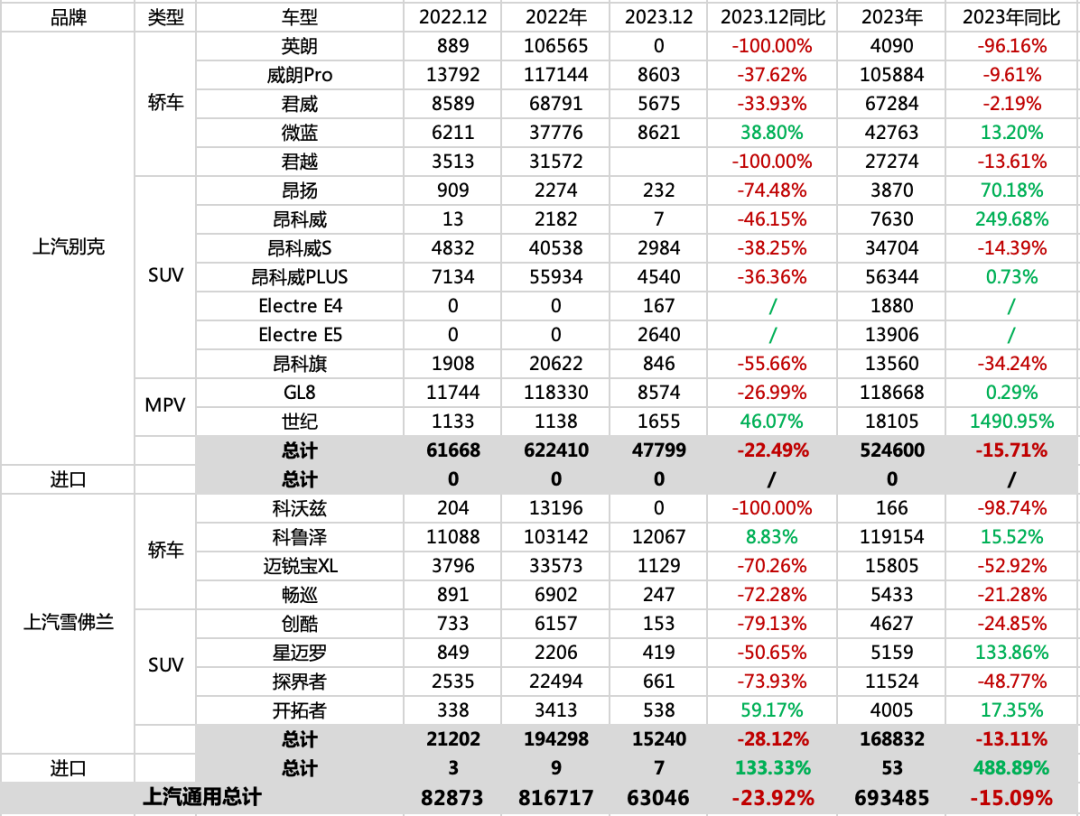

2023年上险量69.3万辆,同比下滑15.09%

新能源车占比:18.52%

上汽通用的两个主流合资品牌去年的整体情况和日产差不多,同比跌幅都超过了15%,全年上险量也都将将跌破70万辆。

但是,别克在新能源市场的动作,明显要比日产更积极一些,除了之前的微蓝系列外,去年推出了E4、E5。在最近的去年12月份新能源车的销量达到了11677辆,渗透率18.52%——甚至已经超过了大众品牌。

别克去年最大的损失,是曾经的销量支柱英朗,已彻底变成了边缘车型,威朗Pro成为别克在主流市场的主力,全年销量达到10.6万辆,同比还是下滑了近10%。SUV类别中,昂科威系列全年总销量在10万辆以下。

唯一坚挺的车系,是GL8。在中高端MPV市场竞争愈发激烈的背景下,全年销量居然还能保住微小的正增长,月均基本盘也守住万辆规模,再加上更高端的世纪月均能有1千多辆。不过进入2024年,类似小鹏X9等一系列新的MPV就将上市,别克在MPV市场的份额,也会受到持续的威胁。

雪佛兰品牌全年销量16.9万辆,其中12万辆则由入门级的科鲁泽贡献。比其他品牌提早入冬的雪佛兰,还在等待一个黎明。

年销规模能上50万辆的合资车企,只有上述几家——这也就是我们所称为的“主流合资车企阵营”。

而非主流们:法系在中国市场大局已定,韩系的现代、起亚两个品牌全年销量也只剩下30万辆出头。

至于福特品牌,除了蒙迪欧月均销量接近5千,其余主力车型都在不断下滑,2023全年总销量下滑了12.87%,跌破20万辆。

新能源的春风,对于主导中国市场几十年的合资品牌,更像是凛冽的寒风。我们猜得到开头,希望我们也能猜对结局。