保险作为企业和个人的“保护伞”,逐步成为家庭的“必需品”。作为消费者,自然希望买到物美价廉的商品,“砍价”是我们最常用来降低购买成本的方法,到底哪些产品是可以跟保险公司或者代理人“还价”并砍价成功呢?又有哪些不能砍价就不必多费口舌呢?

下面来介绍下,可以讨价还价的保险产品:

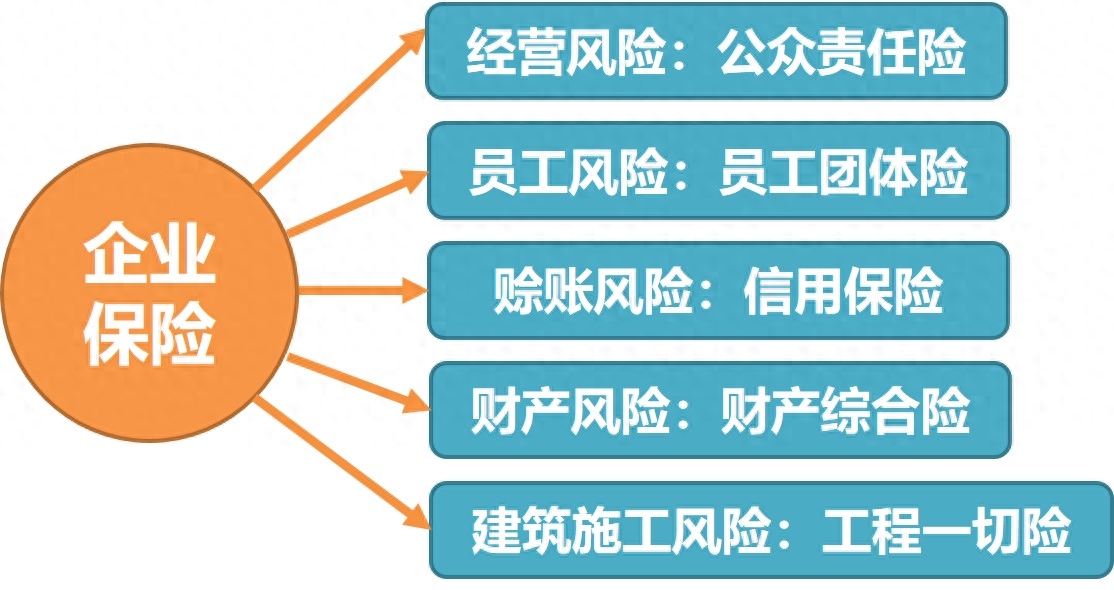

1、 企业投保的各类保险产品(企业主朋友们重点关注)

企业会给自己的财产、经营和员工投保保险,比如餐厅老板会给在店里消费的顾客买公众责任险,做外贸生意的老板担心赊账买卖收不回来货款而投保信用保险,有大量库存的企业会担心发生火灾水灾等意外给货品买财产综合险等,还有最常见的员工意外保险等,但凡是企业险种,保险公司都是一单一议,你拿到的报价都可以不是“最终价格”,可以跟保险公司讨价还价。

2、 车险(以下几种情况)

车险自2020年9月实行费率自由化开始,各保险公司在不突破银保监会底线规则的情况下,自行制定费率规则,正常情况下,车险是不能还价,系统出来是多少就是多少,但有以下几种情况,可以让保险代理人协助,向保险公司申请折扣优惠(不一定通过,但有沟通的空间)。

(1)多年在同一家保险公司续保,上一年有新增出险的客户。

(2)高端品牌车型,如奔驰、宝马、奥迪、保时捷等,保险公司承保政策都比较收紧,一般保险公司都未使用最低折扣,特别是转保(上年在其他公司投保今年转到新的一家保险公司)、有出险记录的高端车。

(3)集团重点客户名单里的客户。如果你在同一家集团有多种产品投保,以平安举例,有在银行、证券、寿险等其他子公司做储蓄或投保,车险又因出险折扣较高的客户可申请。

除以上两大类产品外,其他个人投保的各类保险,基本上都是标准化的,不存在砍价空间,但也不代表就不用费口舌了,其中也有小妙招“砍价”